Už na začátku roku společnost Apple investory varovala, že se blíží období temna. A když teď technologický gigant zveřejnil své účetní výsledky z prvního čtvrtletí, poprvé od roku 2003 se v nich neobjevila rostoucí křivka. Trh je nasycený, prodeje chytrých telefonů v Číně, po Americe druhém nejdůležitějším trhu, klesly meziročně o víc než čtvrtinu a značka předpovídá stejně neveselý i druhý kvartál. Co za tím stojí?

V průzkumech vnímání hodnoty značek se nakousnuté jablko Steva Jobse pravidelně umisťuje na předních příčkách a i díky své tržní kapitalizaci (579 miliard dolarů) jde v tomto směru v současnosti o jednoznačného favorita žebříčku nejhodnotnějších značek světa. Optimismem vůči Applu nešetří ani většina analytiků, když se jich zeptáte, jestli byste si akcie této firmy měli pořídit. Nejde ale už o optimismus tak trochu povinný?

Robustní rozvaha, skvělé marže, umírněné valuace

Rozvaha společnosti vypadá působivě – na svých účtech Apple shromáždil nevídaných 233 miliard dolarů v hotovosti, víc než 5,5 bilionu korun, a to nejen v poměru k vlastní tržní kapitalizaci, ale i k objemu svého dluhu (80 mld. dolarů). Slibný je Apple i pohledem na realizované tržby a ziskovost, což je jedna ze základních věcí, kterou musíte při budování svého portfolia sledovat.

Čtěte také: Apple si patentoval nový konektor do sluchátek. Pravděpodobně vás to naštve

Za posledních 12 měsíců firma vygenerovala tržby ve výši 227 miliard dolarů, u kterých si udržela daleko vyšší hrubou marži než většina přímých konkurentů (39,7 procent). Při čisté marži 22,2 procent to akcionářům hodilo 8,9 dolaru na akcii. Poměrový ukazatel ceny k zisku na akciových trzích oceňuje firmu na 11,6 za poslední čtyři kvartály, odhad na letošní rok se pohybuje na úrovni 11,9. O nafouknutou bublinu se tedy určitě nejedná.

Produktové sólo?

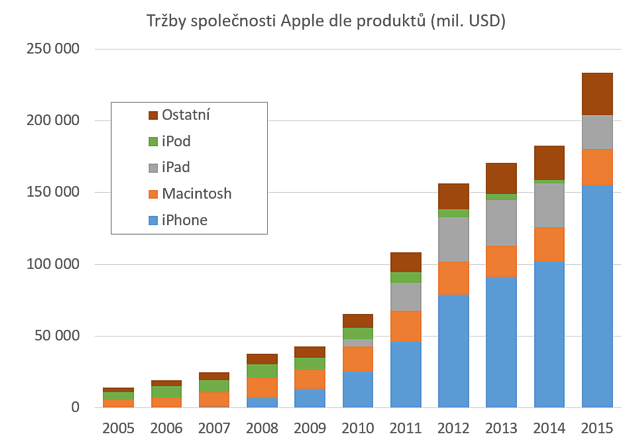

Při pohledu na produktovou řadu Applu už ale můžeme narazit na první kámen úrazu, byť s tím fanoušek značky nemusí souhlasit. Apple prodává převážně iPhony a je jedno, o který typ jde. Jakkoliv jde o fenomenální úspěch v kontextu konkurence i posledních let a vlastně i celé podnikatelské historie, tak už vám na první pohled musí být jasné, že Applu kvůli tomu hrozí obrovské riziko koncentrace.

Applu to zatím sice vychází, dokáže si ale tuto pozici udržet a budou jeho akcie i nadále překonávat výkonnost celého trhu? To už je jiná otázka.

Zrychlený cyklus produktů

Produktový cyklus je neúprosný a platí i pro produkty Applu. V technologickém odvětví je navíc situace ještě o něco zrychlenější. Vzpomínáte? Kdysi dominující Nokii měli svého času téměř všichni, pak ale svět, hlavně ten byznysmenů a vysokých politiků, ovládly telefony Blackberry. A kde jsou dnes stejně jako další giganti své doby jako třeba Kodak nebo Fuji?

Čtěte také: Apple vytáhl do boje se Spotify. Jaké šance má jeho nová hudební služba?

V žádném případě netvrdím, že Apple potká podobný osud jako tyto značky, ale životní cyklus produktu hraje důležitou roli, když se máme rozhodovat, zda akcie výrobce koupit, nebo ne. A doba, kdy už ani iPhony nebudou tak cool a Apple bude muset přijít s novým výrobkem a doufat, že i on se stane trhákem v prodejích i maržích, jednou nastane. A Apple Watch tím zázračným výrobkem nejspíš nebudou.

zdroj dat: Bloomberg

Důmyslný obchodní systém

Tím, že se Apple rozhodl soustředit na iPhony, snížil v minulosti náklady na jejich vývoj a vytvořil propracovaný obchodní model. Získal tak čas a prostředky na budování značky a zákaznické loajality. Systém Applu je natolik provázaný, pro mnohé návykový a skvěle podporuje cross-selling, že početná skupina uživatelů bude mít i do budoucna tendenci se opakovaně vracet k dalším výrobkům značky (iPad, MacBook, Apple TV, Apple Watch atd.), a generovat tak opakované tržby.

Kam se Apple může vydat

S takovou hotovostí na účtech, jakou Apple má, může firma dál investovat do vývoje, odkupovat vlastní akcie nebo začít pořádně vyplácet dividendu. Může však také postavit novou luxusní centrálu. Současný investor Applu si ale musí uvědomit, že ponese výrazně vyšší riziko vývoje zcela nového produktu, a ne prodlužování úspěchu současné produktové řady.

Cíl? Kapitalizace 1 bilionu dolarů

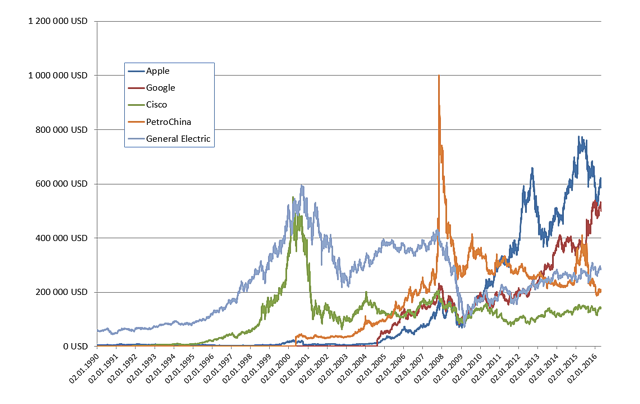

Apple je v současnosti nejhodnotnější korporací světa. Na nejvyšší stupínek světové tržní kapitalizace se od roku 1991 dostalo jen osm společností, z toho šest amerických (Exxon Mobil, General Electric, Microsoft, Cisco, Apple a Alphabet neboli Google), jedna japonská (Nippon T&T) a jedna čínská (PetroChina). Co mají společného? Každá chtěla kromě titulu nehodnotnější firmy dosáhnout ještě tržní kapitalizace jednoho bilionu amerických dolarů.

Graf tržní kapitalizace nejhodnotnějších korporací světa

zdroj dat: Bloomberg

Dosud se to ale podařilo jediné z nich, a to navíc jen epizodně. PetroChina jako první dosáhla na pár dní kýžené valuace v roce 2007, naopak dnes je její tržní hodnota pouhých 203 miliard dolarů. Mimochodem, v roce 2007 držel podíl v PetroChina Warren Buffett, který jej však úspěšně poblíž maxim odprodal.

I postavení některých dalších korporací na trůnu mělo krátké trvání. Google se na výsluní ohřál letos 2. února a už další den žezlo opět předal Applu. Ten mimochodem slavil pětatřicáté narozeniny, když se na vrchol vyškrábal poprvé. Google to zvládl už na hraně dospělosti, po 17 letech existence.

Investovat do největších – ano, či ne?

S čím se tedy u momentálně nejhodnotnější firmy světa musíme coby investoři vlastně popasovat? S tím, co už vás asi napadlo – zejména s otázkou, zda už náhodou není příliš pozdě. Jakkoliv jsou akcie Applu konzervativně oceněné, s diskontem vůči celému indexu, riziko úspěšnosti vývoje dalších produktů bude zásadní. V porovnání s faktem, že jde o celosvětově nejhodnotnější firmu, jejíž prodeje fakticky závisí na jednom typu produktu, jde totiž o riziko dost vysoké.