Seriál článků Hříchy na volné noze má přímočarý záměr: upozornit na časté chyby, kterých se profesionálové na volné noze dopouštějí. A dát jasné doporučení, jak jim čelit. Tématem šestého dílu jsou finance.

Loni jsme uspořádali velký průzkum podnikání na volné noze, do kterého se zapojilo na 2300 freelancerů z desítek oborů. Výsledky rozhodně stojí za prostudování, ale jeden z nich si zaslouží speciální pozornost: Co myslíte, že vyšlo jako hlavní nevýhoda práce na volné noze?

S velkým náskokem zvítězily výkyvy příjmů, které trápí 66 procent dotázaných profesionálů. O to překvapivější je, že podle stejného průzkumu opírá jen 17 procent respondentů svůj úspěch v podnikání o finanční rezervu a jen asi 10 procent o finanční sebeřízení.

Finance jsou pro některé freelancery dost velký problém a závěry průzkumu v podstatě odpovídají mým zkušenostem z poradenství a 10 let školení podnikání na volné noze, které vedu. Mnozí nemají dostatečnou finanční rezervu a nevedou finanční přehledy, rozvahu ani cash flow.

Proč je to špatně?

Problém výkyvů příjmů, který trápí dvě třetiny českých freelancerů, vzniká z velké části nedostatečnou finanční disciplínou a absencí jakéhokoli finančního řízení.

Je velký rozdíl mezi běžným zaměstnancem a freelancerem. Zaměstnanec obvykle zná svůj měsíční příjem, nebo aspoň jeho minimální výši. Podle toho si může zařídit život a nastavit své pravidelné měsíční výdaje tak, aby si nežil nad poměry. (Pomiňme, že řada lidí se raději uvrtá do dluhů, aby nad své poměry žít mohli.)

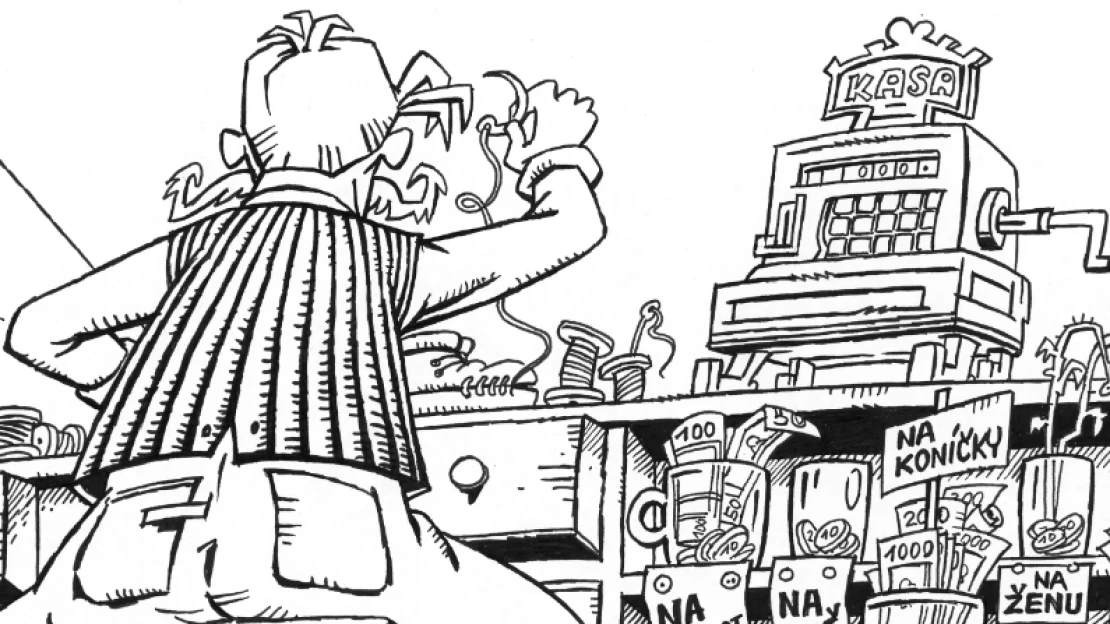

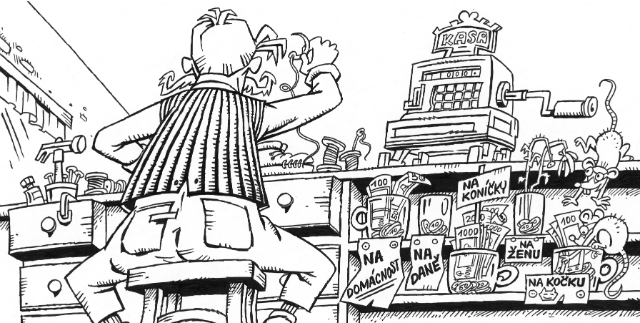

Freelanceři to mají bohužel mnohem složitější. Příjmy nejsou pravidelné, natož jisté a zejména začátek podnikání může být spíše podobný projížďce na finanční horské dráze. Trvá pár let, než se podaří přísun zakázek vyvážit tak, aby byl nějaký základ více méně jistý. Do hry navíc vstupují náklady, které jsou v podnikání méně rovnoměrné než v zaměstnaneckém životě. Vysoké náklady jako doplatky pojištění, daní nebo pořízení nového počítače aj. mohou pořádně zakroutit osobním rozpočtem.

Pokud profesionál své výdaje pečlivě neplánuje a neodkládá si například na velké budoucí náklady či doplatky postupně, může se mu docela snadno stát, že se sejde pár příjmově slabších měsíců s mimořádnými výdaji a veškeré finanční rezervy jsou najedou ty tam.

Nepořádek v penězích tak může vést až k velmi stresujícím podnikatelským situacím, prakticky na hranici platební neschopnosti. Výsledkem naštěstí obvykle není osobní bankrot, ale spíše vyčerpání dostupných rezerv a přechod zpět z podnikání do zaměstnání pro zacelení děr v rodinném rozpočtu. (V tom je zase podnikání na volné noze fajn, že málokdy operuje s větším dluhem a drtivá většina freelancerů rozjíždí svůj byznys s minimem peněžního kapitálu.)

Jak to řešit?

V zásadě můžete podniknout 5 kroků k finanční disciplíně, jež bych odstupňoval od pomyslné základky, kterou by měl mít každý, až po volitelný doktorát:

1. Sledování měsíčních obratů a případně i klouzavých 12měsíčních součtů vám dá základní finanční náhled vývoje vašeho podnikání v čase. Když budete mít třeba pocit, že tento měsíc je opravdu slabý, můžete jej srovnat se stejným obdobím v minulých letech a zamyslet se, do jaké míry je to vlivem sezony. Dobře vedená evidence může sloužit i k predikci příjmů.

2. Finanční rozvaha vám zase umožní průběžně sledovat vaše finanční zdraví a odkládat si část peněz stranou na budoucí výdaje a rezervu. Ta je velice důležitá, protože čím větší finanční rezervu si v podnikání vytvoříte, tím menší stres budete v důsledku nevyhnutelných výkyvů prožívat. Rezerva zacelí i spoustu nenadálých problémů. Na jednu stranu rozvahy si dejte likvidní aktiva (typicky hotovost a stavy na účtech) a na tu druhou vnitřní či vnější závazky, které na těchto aktivech váznou, včetně rezervy. Údržba tabulky zabere jen pár minut týdně.

3. Evidence cash flow neboli příjmů, výdajů a výsledného rozdílu vám řekne to, co vám rozvaha z principu říci nemůže, tedy kde utrácíte zbytečně, kde přicházíte o peníze a jaké jsou vaše reálné příjmy po odečtení výdajů. Existuje řada způsobů, jak cash flow sledovat, časově nejúspornější je ale pro freelancery evidence v aplikaci na telefonu, jako je např. Toshl či GoodBudget.

4. Finanční plán už je spíš taková vysoká. Na základě znalostí ze sledování obratů a cash flow se můžete pokusit projektovat stav své rozvahy do budoucna, a tedy modelovat svou finanční situaci při obvyklé výši příjmů a výdajů třeba i na několik měsíců dopředu. Tím získáváte prostor pro modelování různých scénářů, což může být velice užitečné pro rodiny zatížené dluhem (např. hypotékou), které nechtějí podnikáním ohrozit svou finanční situaci.

5. bod představují investice přebytečných peněžních prostředků za účelem jejich zhodnocení, rozložení rizik či ochrany před inflací. K tomu se možná hned nedostanete, ale je dobré vzdělávat se dříve nežli později. V investování totiž platí, že jedním z nejdůležitějších předpokladů budoucího výnosu je poměrně brzký start, sbírání zkušeností a učení se z chyb. Raději tedy začít investovat drobné částky teď a učit se postupně.

Příště: Delegování bez procesů

Robert Vlach působí jako podnikatel a podnikatelský poradce. Od roku 2005 se v Česku jako publicista, konzultant a lektor věnuje systematické podpoře a popularizaci podnikání na volné noze (freelancingu) prostřednictvím internetového portálu www.navolnenoze.cz.

Autor ilustrace: Libor Páv