Čína je pro globální ekonomiku strašákem číslo jedna a může se stát spouštěčem nové ekonomické krize. Ne běžné recese, která jednou začas musí postihnout každou ekonomiku, ale větších globálních otřesů.

Kořeny čínských problémů

Dnešní problémy Číny nejsou přímým důsledkem obchodní války s USA, jak by možná rád prezentoval Donald Trump. Obchodní přestřelka spíše prohlubuje závažnější domácí problémy čínské ekonomiky. Ty mají původ v rychlém nárůstu zadlužení v posledních 10 letech.

Po pádu investiční banky Lehman Brothers hledala Čína, čím nahradit padající zahraniční poptávku. Vydala se cestou masivní podpory investic, které s ochotou financovaly státem ovládané velké banky.

Čtěte také: Luxusní značky se opatrně opírají o digitální reklamu. Trendy udává Čína

Od roku 2008 tak vzrostl dluh podniků a domácností o více než 100 procent HDP. Velká část z nich zamířila do realitního sektoru – nejprve developerům (na stavbu) a potom domácnostem (na koupi nemovitostí).

Rostoucí ceny nemovitostí přitahovaly novou poptávku a současně podporovaly útraty domácností. V Číně se rozjela klasická úvěrová bublina, která nafoukla nejen realitní trh. Řada menších a středních podniků nebo rizikovějších žadatelů časem nedosáhla na úvěry od velkých státem ovládaných bank. Podobně jako před velkou finanční krizí v USA ale kreativní finanční instituce dokázaly regulaci obejít. Řada brokerů a drobných finančních institucí začala poskytovat úvěry rizikovějším hráčům a prodávat je (s o něco lepším výnosem) jako investici velkým bankám. U těch takové investice často končily mimo bilanci.

I v Číně se podobně jako v USA tomuto mechanismu „skrývání se před regulátorem“ začalo říkat stínový finanční systém. První problémy a otřesy zažil čínský finanční systém v roce 2016, kdy nejpředluženější hráči na trhu již nebyli schopni své dluhy splácet a ze země začal odtékat kapitál.

Proč nová podpůrná opatření nefungují?

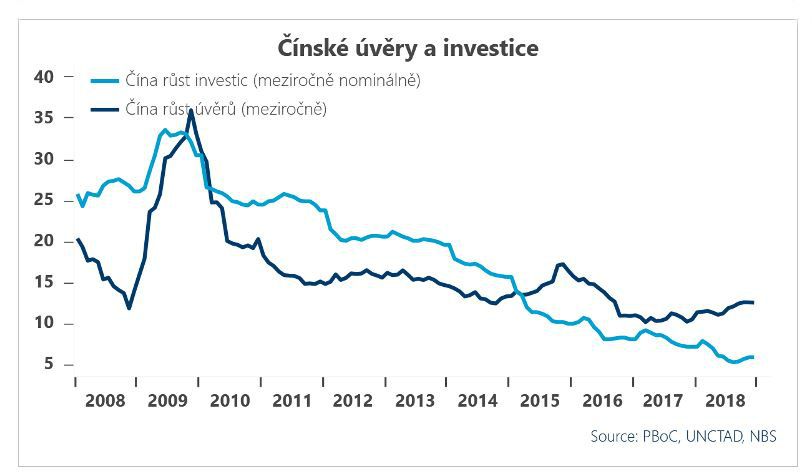

Jak Číňané zareagovali? Na jedné straně se snažili domácí poptávku podpořit uvolněnou měnovou a rozpočtovou politikou. Současně ale zahájili rozsáhlé tažení proti stínovému finančnímu systému. To výrazně omezilo účinnost jakýchkoli podpůrných stimulů. Ve finále tak přes veškerou snahu centrální banky úvěrová dynamika neoživla. A jsou to právě nové úvěry, které jsou pro investičně orientované čínské hospodářství klíčové (viz graf níže).

Optimisté říkají, že není třeba dělat z komára velblouda – pokud ekonomika rozumně zpomalí a místo investic převezme otěže spotřeba domácností, může to být jenom dobře. Těžko si ale představit bezbolestný přerod předlužené a přeinvestované ekonomiky na čistě spotřební.

Čínské investice tvoří skoro polovinu HDP – dvakrát víc, než je u velkých ekonomik běžné. Pokud úvěry a s nimi investice budou dál slábnout, začne investičně orientovaný průmysl propouštět. Tento negativní trend může ve finále přiživit i další eskalace obchodního napětí mezi Čínou a USA.

Domácnosti mají v Číně malé úspory a jsou na rozdíl od západoevropských nebo amerických více zranitelné vůči poryvům na pracovním trhu. Těžko si proto představit, že padající investice nahradí domácnosti rychlejšími nákupy. Zvlášť když i mezi domácnostmi rostlo v posledních 10 letech zadlužení (z 20 na 50 procent HDP).

Bohatší střední a vyšší třída je na tom sice o poznání lépe, má ovšem nemalou část úspor v přehřátém realitním trhu, kterému se při dalším poklesu investic asi také nepovede nejlépe.

Rozuzlení čínské detektivky

Čínský příběh tak pravděpodobně nemá dobrý konec. Komunistická strana sice řadu věcí direktivně řídí a ovládá, těžko ale může současně jednou rukou očišťovat finanční sektor a druhou stimulovat naplno ekonomiku.

Čínu čekají horší časy, ať už se obchodní střet s USA vyvine jakkoli. Otevřená obchodní válka může ale čínské domácí problémy zvýraznit a vést k prudkému sešlápnutí brzdového pedálu. To by byl problém i pro Evropu a Spojené státy.

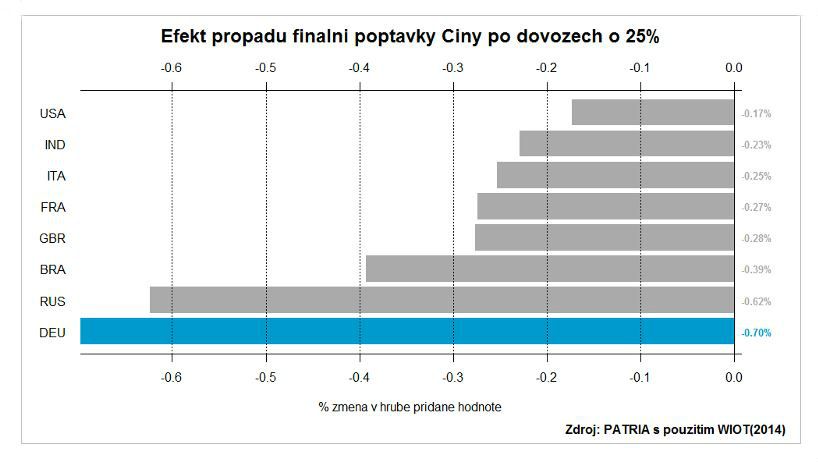

Čína je druhou největší ekonomikou na světě, která má více než 15procentní podíl na světovém HDP. Její zpomalování už dnes vidíme v horších německých číslech. Podle našich propočtů by stačilo, aby čínský růst zpomalil na tři procenta, a eurozóna se zastaví. A zvlášť nám blízké Německo by na tom bylo špatně – jak ukazuje simulace níže, je vůči propadu čínských dovozů jednou z nejcitlivějších zemí na světě.