Rok 2018 byl převratný. Donald Trump se nechal slyšet, jaký je Kim Čong-un skvělý parťák, americké firmy začaly platit nižší daně, Kylie Jenner srazila jediným tweetem hodnotu Snapchatu o víc než miliardu dolarů a britským pobočkám KFC došlo kuřecí maso.

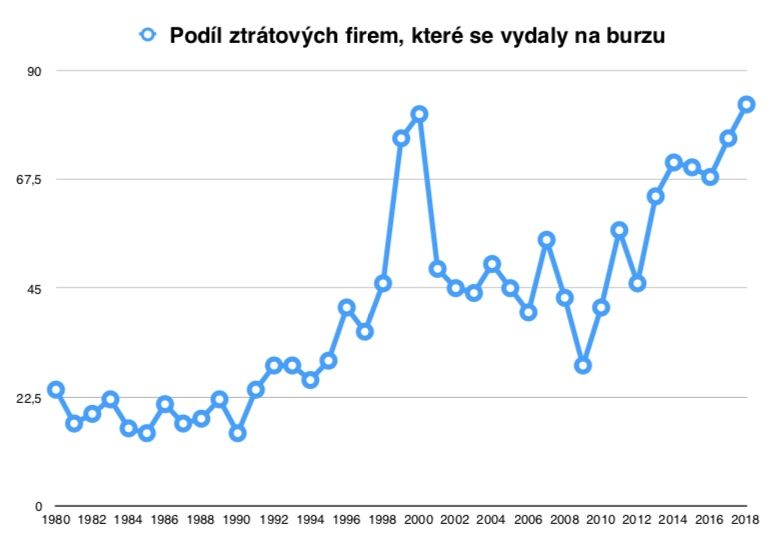

V záplavě zásadních i úsměvných zpráv, které obletěly svět, se ztratila jedna pozoruhodná informace – na americkou burzu se loni vydalo historicky největší množství ztrátových firem. Negativní cash flow mělo více než 80 procent společností, které se ve Státech vydaly k IPO.

Naposledy toto číslo dosahovalo podobných výšin v roce 2000, kdy vrcholila dotcom bublina, po jejímž splasknutí se všichni tak nějak vrátili na zem.

Nejsme po 20 letech v oblacích znovu?

Zdroj: Jay Ritter

K burzovnímu řešení se poslední dobou upínají firmy, které sice tapetují mediální prostor, ale nad jejich byznysplány visí velké otazníky.

Často tak činí z jediného důvodu – je to pro ně řešení otázky fundingu. Jakmile se totiž firma dostane k valuaci v desítkách miliard dolarů, privátní fond, který byl by ochotný (či schopný) vést další kolo financování, už není k nalezení. A protože venture kapitálové vehikly a další entity chtějí své investované peníze zpět a finanční polštáře se s roky provozu rapidně zmenšují, bývá právě burza často jediným východiskem.

Než se dostaneme k aktuálním adeptům, podívejme se na pár loňských příkladů.

Třeba dotazníková platforma Survey Monkey, jednička ve svém oboru, je veřejně obchodovatelná na Nasdaqu od loňského října. Když před úpisem dávala dohromady potřebné dokumenty, měla za sebou pouze jeden ziskový kvartál a dluh přesahující 300 milionů dolarů. To nezabránilo tomu, aby v den IPO její akcie vyskočily o více než 40 procent (a dnes jsou stále o solidní čtvrtinu nad původní cenou).

Podobný scénář zažil například ztrátový módní online retailer Farfetch či nevydělávající platforma pro nákup a správu vstupenek Eventbrite.

Unikátním případem je biotechnologická společnost Solid Biosciences, která do IPO za několik let existence neutržila jediný dolar. Údajně ale pracuje na řešení, které by díky genové terapii mohlo pomoci pacientům trpícím svalovou dystrofií – což tedy nejsou sdílené koloběžky, a tak se možná nabízí na ni nahlížet jinou optikou.

Zpátky k technologickým jednorožcům. Před Wall Street stojí letos další řada zájemců, mezi nimiž najdeme společnosti jako Lyft, Uber, Pinterest či Slack. První jmenovaný jednorožec už je na cestě a podle všeho by se měl začít obchodovat na konci března (a zájem je velký). Podobně jako celá řada předchůdců si ani Lyft zatím nenašel cestu k profitabilitě.

„Ztrátovost společností v rostoucí fázi není až tak významný problém, pokud nabírají tržní podíl a vytvářejí si konkurenční výhodu jako Amazon,“ vysvětluje portfolio manažer Jakub Skryja z Verdi Capital. „Ne každá společnost však může uspět, a proto i zde platí, že bude existovat pouze malé procento společností, které přežijí až do ziskové fáze,“ dodává.

Jak (a zda vůbec) si Lyft vytváří konkurenční výhodu, ale není zcela zřejmé. Z velmi dobře zpracované analýzy od kolegy z amerického Forbesu stačí vypíchnout jeden fakt – Lyft za poslední tři roky zdvojnásobil příjem z každé jízdy, zatímco odměna řidičů zůstala stejná.

MIT tomuto tématu věnovalo studii, ze které vyplývá, že velká část z nich nedosáhne ani na minimální mzdu. A vzhledem k tomu, že mohou kdykoli přestoupit ke konkurenci, lze nad udržitelností modelu polemizovat.

Rozporuplné pocity může vzbudit i citace z registračních burzovních dokumentů, kde Lyft uvádí: „Máme historii čistých ztrát a v budoucnu možná nebudeme schopni dosáhnout ziskovosti nebo ji udržet.“

Pozoruhodné je, že investoři zatím zůstávají chladní (případně cítí možnost rychlého výdělku, dokud karavana jede). Ztrátové firmy, které se loni dočkaly IPO, připsaly podle WSJ oproti své prvotní ceně v průměru 36 procent, zatímco ty výdělečné „pouze“ 32 procent.

Pro Lyft a další výše zmíněné bude nicméně zásádní, co se stane, až mantra „growth over profit“ přestane platit a ekonomický stroj složený z levných peněz se začne zadrhávat. Pak se pravděpodobně ukáže, zda to celé připomíná tolik zmiňovaný Amazon, nebo spíš Snapchat.

„Ani jednu ze ztrátových, byť horkých technologických firem bych si do portfolia nekoupil. Naopak bych se u některých z nich, typově WeWork nebo Lime, zajímal o možnost shortování. Jejich byznysmodel mi připadá absurdní a domnívám se, že na profitabilní bázi nemůže fungovat,“ uzavírá Skryja.